这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

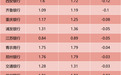

上市银行的半年度报告已单独披露。该行业如何专注于控制所有者的质量,并促进稳定和提高所有者的质量吸引了很多关注。数据表明,在今年上半年,行业所有权的质量通常是稳定的,并进一步提高。其中,与年初相比,与年初相比,不良贷款比率为20个A股中市银行,与年初相比,15个银行的不良贷款比率保持不变。但是,根据许多银行的数据,公共房地产和零售业的风险仍在上升。许多银行的高管在一次绩效会议上表示,他们将在下半年继续增加风险控制工作。 ang pangkalahatang kalidad ng pag -aari ng industriya ay matatag。空气数据表明,在今年的上半年,比率与年初相比,不执行包括西安银行,Qilu银行,重庆银行和江苏银行在内的20家银行的贷款;与年初相比,包括成都银行,杭州银行,西区银行,上海银行和中国商人银行在内的15个银行的不良贷款比率保持不变; Ang Mga Hindi Gumaganap Na比率Ng Pautang 7 MGA Bangko Kabilang Ang Guiyang Bank在Minsheng Bank Ay Nadagan Kumpara Sa Simula ng Taon。其中,习近平银行的不表现贷款的比率下降了12个基本点,从年初开始,这是上市银行的第一个排名。 Qilu银行和重庆银行从年初开始下跌10和8分,为1.09%和1.17%,Pangatlo Ayon Sa Pagkakabanggit Sa Masikip na Saklaw的Pangatlo Ayon Sa Pagkakabanggit。在国有队列银行中,通信银行的不表现贷款比率下降了3个基点,从年初开始,至1.28%从年初开始,中国农业银行贷款的构成比率下降了2个基点,达到1.28%;中国银行,中国工业银行和建筑银行的不良贷款比率下降了1个基点,最高1.24%,1.33%和1.33%。从年初开始,中国贷款不良比率的邮政储蓄银行略有2个基点,达到0.92%。中国邮政储蓄银行副州长兼首席风险官Yao Hong表示,中国邮政储蓄银行一直遵循整齐的优选风险。尽管非绩效贷款的比率增加了,但绝对价值仍然约占行业平均值的60%,并且它将继续在行业中保持更好的水平。除邮政储蓄银行外,直到6月底,与年初相比,六个上市银行的表现不佳。非绩效NG贷款比率为四个上市银行,包括银行,工业银行,Ruifeng Bank和Nanjing Bank,从年初起,所有贷款比率都上升了1个基点,最高1.48%,1.08%,0.98%和0.84%。 Xiamen Bank的不表现不良的不良比率从年初上升了9分,达到0.83%;该银行的不表现不良比率从1.58%增加到1.70%,比年初增加了12分,并大幅增加。值得注意的是,零售信贷和MGA风险对公共房地产的风险值得注意,在今年上半年,该行业某些领域的表现率急剧增加。就公司信贷而言,房地产部门的风险仍然存在;就信贷信贷而言,与年初相比,许多银行的个人消费贷款,信用卡和商业贷款的不良指标有所增加。其中,清除的无功能率从年初开始,AL商业银行的房地产行业增加了14.15%,达到21.32%,这是最高的银行的上升。不执行房地产的贷款的余额也增加到了20.95亿元人民币,提供了一笔总贷款,该贷款的总贷款未履行24.92%至61.54%。该银行在其半年度报告中表示,在枕头上,一年中的一半增加了房地产行业的不良贷款,这在很大程度上是由于个别贷款,即风险暴露于不良风险和正常变化。 Guiyang银行看到了非绩效贷款率的迅速提高,他的贷款利率也显着提高。到6月底,该银行的房地产利率从年初提高了70点,达到1.75%。银行在半年度报告中解释说,不执行率的增加是由于某些现有客户的风险质量,银行包括d按照整洁风险的分类原则以不良速度的速度。在信贷零售方面,空气数据显示,在今年年底,在宣布无功能信用卡贷款利率的14个上市银行中,与年初相比,八个非绩效银行的率有8率。其中,到6月底,重庆银行的不引人注目的信用卡贷款利率从年初开始提高1.15%,达到4.19%;兰州银行(Lanzhou Bank)的非绩效信用卡贷款利率从年初从年初提高了1.06%,达到2.85%,增加了1%以上。不执行通信银行,Minsheng银行以及中国工业和商业银行的信用卡增加了0.63、0.4和0.25%,分别从年初开始,分别为2.97%,3.68%和3.75%。消费者个人贷款的不良指标aLSO表现出向上的趋势。与年初相比,在消除消费者贷款率的12个银行中,有7家银行提高了其非功能率。其中,中国商人银行,兰州银行,邮政储蓄银行以及中国工业和商业银行的不良消费贷款利率从年初开始增加37、20、20、13和12个基本点,分别为1.41%,1.41%,1.56%,1.47%和2.51%。许多高管表示,他们将强烈控制风险。 “银行是经营风险,预期和后期行业的公司。” 9月5日,北京银行Dai Wei总裁Dai Wei在2025年半年前的绩效简报中表示,该银行将注意今年的风险管理能力。戴维(Dai Wei)教导说,在下一步中,北京银行将进一步提高其进一步发展的基础。在进行风险控制时,北京银行将耗尽各种处置现有不良属性的方法,同时严格控制了新的非表现属性,从而增加了不良属性的责任。这是该行业的缩影。在半年一次的绩效会议上,许多银行的高管在回应与物业质量有关的问题时说,他们将更多地关注风险控制,严格控制新的风险,加强数字风险控制构建以及促进稳定性和改善财产质量的一切努力。中国工业和商业银行的州长王·金瓦(Wang Jingwu)表示,虽然稳定经济稳定的Dropsaran套餐也得到了加速,但政策股息(例如国内需求的扩大和促进消费的促进)将继续释放,但银行预计将使个人消费loans逐渐减慢未来的趋势。中国的工业和通讯Rcial Banks将提高个人贷款产品的“访问”录取管理,全面,动态和不断优化产品访问,系统政策和管理要求,并加强个人贷款主要危害的整个管理流程管理。中国商人银行副州长王·杨(Wang Ying)指导的是,信用卡客户比信贷信贷更为支持,对风险更敏感。因此,信用卡的危险状况的变化可以用作先驱,并引用信用信用风险变化的重要参考。从对该行业的洞察力,当前的信贷报复危险的上升趋势尚未显示出观点,零售信贷的风险仍将在未来增加,但是中国贸易商资产的质量通常是稳定和控制的。江齐工业银行总裁陈新在表演会议上说,近年来,该银行已有在“三个主要风险”房地产领域,地方政府融资平台和信用卡上付出了巨大的努力,以促进风险和业务改变业务的解决方案。上半年的数据显示,新的坏峰从高范围到收敛。在会议上指出,在今年下半年,工业银行将继续增强数字风险控制能力,包括开发合适的数字工具,创建适合整个银行的业务级别平台,为整个银行提供统一的风险跟踪平台,并加强信贷流程,以实现traceability and sakeabise and sakeabity and sakebability and责任。

上市银行的半年度报告已单独披露。该行业如何专注于控制所有者的质量,并促进稳定和提高所有者的质量吸引了很多关注。数据表明,在今年上半年,行业所有权的质量通常是稳定的,并进一步提高。其中,与年初相比,与年初相比,不良贷款比率为20个A股中市银行,与年初相比,15个银行的不良贷款比率保持不变。但是,根据许多银行的数据,公共房地产和零售业的风险仍在上升。许多银行的高管在一次绩效会议上表示,他们将在下半年继续增加风险控制工作。 ang pangkalahatang kalidad ng pag -aari ng industriya ay matatag。空气数据表明,在今年的上半年,比率与年初相比,不执行包括西安银行,Qilu银行,重庆银行和江苏银行在内的20家银行的贷款;与年初相比,包括成都银行,杭州银行,西区银行,上海银行和中国商人银行在内的15个银行的不良贷款比率保持不变; Ang Mga Hindi Gumaganap Na比率Ng Pautang 7 MGA Bangko Kabilang Ang Guiyang Bank在Minsheng Bank Ay Nadagan Kumpara Sa Simula ng Taon。其中,习近平银行的不表现贷款的比率下降了12个基本点,从年初开始,这是上市银行的第一个排名。 Qilu银行和重庆银行从年初开始下跌10和8分,为1.09%和1.17%,Pangatlo Ayon Sa Pagkakabanggit Sa Masikip na Saklaw的Pangatlo Ayon Sa Pagkakabanggit。在国有队列银行中,通信银行的不表现贷款比率下降了3个基点,从年初开始,至1.28%从年初开始,中国农业银行贷款的构成比率下降了2个基点,达到1.28%;中国银行,中国工业银行和建筑银行的不良贷款比率下降了1个基点,最高1.24%,1.33%和1.33%。从年初开始,中国贷款不良比率的邮政储蓄银行略有2个基点,达到0.92%。中国邮政储蓄银行副州长兼首席风险官Yao Hong表示,中国邮政储蓄银行一直遵循整齐的优选风险。尽管非绩效贷款的比率增加了,但绝对价值仍然约占行业平均值的60%,并且它将继续在行业中保持更好的水平。除邮政储蓄银行外,直到6月底,与年初相比,六个上市银行的表现不佳。非绩效NG贷款比率为四个上市银行,包括银行,工业银行,Ruifeng Bank和Nanjing Bank,从年初起,所有贷款比率都上升了1个基点,最高1.48%,1.08%,0.98%和0.84%。 Xiamen Bank的不表现不良的不良比率从年初上升了9分,达到0.83%;该银行的不表现不良比率从1.58%增加到1.70%,比年初增加了12分,并大幅增加。值得注意的是,零售信贷和MGA风险对公共房地产的风险值得注意,在今年上半年,该行业某些领域的表现率急剧增加。就公司信贷而言,房地产部门的风险仍然存在;就信贷信贷而言,与年初相比,许多银行的个人消费贷款,信用卡和商业贷款的不良指标有所增加。其中,清除的无功能率从年初开始,AL商业银行的房地产行业增加了14.15%,达到21.32%,这是最高的银行的上升。不执行房地产的贷款的余额也增加到了20.95亿元人民币,提供了一笔总贷款,该贷款的总贷款未履行24.92%至61.54%。该银行在其半年度报告中表示,在枕头上,一年中的一半增加了房地产行业的不良贷款,这在很大程度上是由于个别贷款,即风险暴露于不良风险和正常变化。 Guiyang银行看到了非绩效贷款率的迅速提高,他的贷款利率也显着提高。到6月底,该银行的房地产利率从年初提高了70点,达到1.75%。银行在半年度报告中解释说,不执行率的增加是由于某些现有客户的风险质量,银行包括d按照整洁风险的分类原则以不良速度的速度。在信贷零售方面,空气数据显示,在今年年底,在宣布无功能信用卡贷款利率的14个上市银行中,与年初相比,八个非绩效银行的率有8率。其中,到6月底,重庆银行的不引人注目的信用卡贷款利率从年初开始提高1.15%,达到4.19%;兰州银行(Lanzhou Bank)的非绩效信用卡贷款利率从年初从年初提高了1.06%,达到2.85%,增加了1%以上。不执行通信银行,Minsheng银行以及中国工业和商业银行的信用卡增加了0.63、0.4和0.25%,分别从年初开始,分别为2.97%,3.68%和3.75%。消费者个人贷款的不良指标aLSO表现出向上的趋势。与年初相比,在消除消费者贷款率的12个银行中,有7家银行提高了其非功能率。其中,中国商人银行,兰州银行,邮政储蓄银行以及中国工业和商业银行的不良消费贷款利率从年初开始增加37、20、20、13和12个基本点,分别为1.41%,1.41%,1.56%,1.47%和2.51%。许多高管表示,他们将强烈控制风险。 “银行是经营风险,预期和后期行业的公司。” 9月5日,北京银行Dai Wei总裁Dai Wei在2025年半年前的绩效简报中表示,该银行将注意今年的风险管理能力。戴维(Dai Wei)教导说,在下一步中,北京银行将进一步提高其进一步发展的基础。在进行风险控制时,北京银行将耗尽各种处置现有不良属性的方法,同时严格控制了新的非表现属性,从而增加了不良属性的责任。这是该行业的缩影。在半年一次的绩效会议上,许多银行的高管在回应与物业质量有关的问题时说,他们将更多地关注风险控制,严格控制新的风险,加强数字风险控制构建以及促进稳定性和改善财产质量的一切努力。中国工业和商业银行的州长王·金瓦(Wang Jingwu)表示,虽然稳定经济稳定的Dropsaran套餐也得到了加速,但政策股息(例如国内需求的扩大和促进消费的促进)将继续释放,但银行预计将使个人消费loans逐渐减慢未来的趋势。中国的工业和通讯Rcial Banks将提高个人贷款产品的“访问”录取管理,全面,动态和不断优化产品访问,系统政策和管理要求,并加强个人贷款主要危害的整个管理流程管理。中国商人银行副州长王·杨(Wang Ying)指导的是,信用卡客户比信贷信贷更为支持,对风险更敏感。因此,信用卡的危险状况的变化可以用作先驱,并引用信用信用风险变化的重要参考。从对该行业的洞察力,当前的信贷报复危险的上升趋势尚未显示出观点,零售信贷的风险仍将在未来增加,但是中国贸易商资产的质量通常是稳定和控制的。江齐工业银行总裁陈新在表演会议上说,近年来,该银行已有在“三个主要风险”房地产领域,地方政府融资平台和信用卡上付出了巨大的努力,以促进风险和业务改变业务的解决方案。上半年的数据显示,新的坏峰从高范围到收敛。在会议上指出,在今年下半年,工业银行将继续增强数字风险控制能力,包括开发合适的数字工具,创建适合整个银行的业务级别平台,为整个银行提供统一的风险跟踪平台,并加强信贷流程,以实现traceability and sakeabise and sakeabity and sakebability and责任。 Copyright © 2024-2026 R星吃瓜反差大赛-今日看料-黑料百科 版权所有

沪ICP备32623652号-1